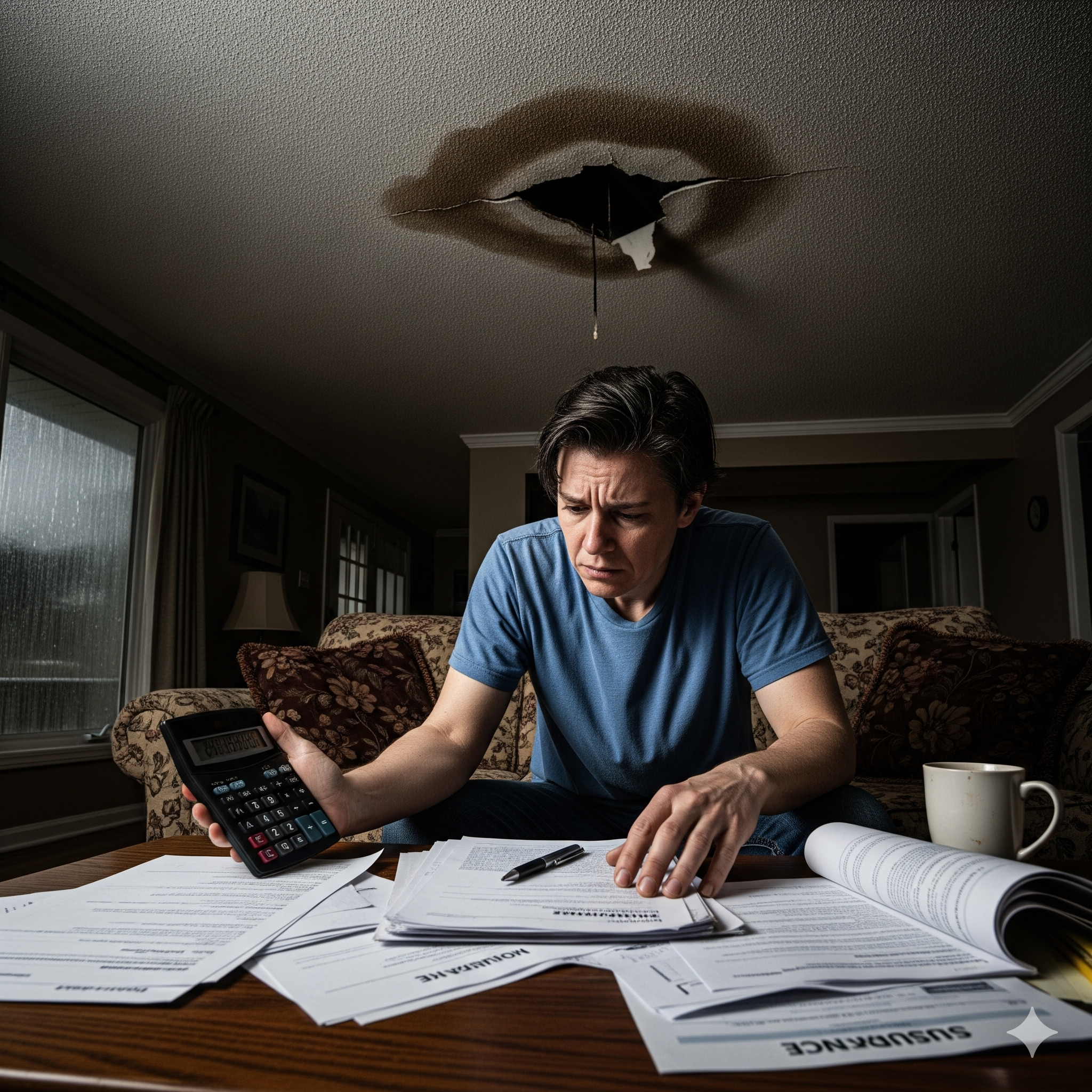

U heeft een daklekkage en vraagt zich af: vergoedt mijn verzekering dit? Het antwoord is niet zwart-wit. Of en hoeveel u vergoed krijgt, hangt af van de oorzaak van de lekkage, het type verzekering en de polisvoorwaarden. In dit artikel leggen we uit wanneer u schade kunt claimen en waar de valkuilen zitten.

Welke verzekering dekt dakschade?

Er zijn twee relevante verzekeringen bij daklekkage:

- Opstalverzekering: dekt schade aan de woning zelf (dak, muren, vloeren, plafond)

- Inboedelverzekering: dekt schade aan uw bezittingen binnen de woning (meubels, elektronica)

Huurders hebben doorgaans alleen een inboedelverzekering; eigenaar-bewoners hebben beide nodig voor volledige dekking.

Wanneer is daklekkage gedekt?

De meeste verzekeringen dekken daklekkage als sprake is van een plotselinge en onvoorziene gebeurtenis, zoals:

- Stormschade (windkracht 7 of hoger is in Nederland de standaard grens)

- Hagelschade die dakpannen beschadigt

- Omgevallen boom op het dak

- Inbraakschade via het dak

In deze gevallen vergoedt de opstalverzekering de reparatiekosten aan het dak, en de inboedelverzekering de schade aan uw bezittingen door het binnendringende water.

Wanneer is daklekkage NIET gedekt?

Dit is waar het voor veel woningeigenaren misgaat. Verzekeringen vergoeden geen schade die het gevolg is van:

- Achterstallig onderhoud: verouderd loodwerk, slechte staat dakbedekking, rottende daksporen

- Geleidelijke vochtinfiltratie: langzaam binnendringend water over meerdere seizoenen

- Constructiefouten: gebreken die al bij de bouw aanwezig waren

- Verstopping van goten door eigen nalatigheid

Het is dus essentieel dat u uw dak goed onderhoudt. Verzekeraars kunnen experts inschakelen die beoordelen of er sprake was van een plotselinge gebeurtenis of geleidelijke achteruitgang.

Hoe dient u een claim in?

Volg bij een daklekkage deze stappen voor de beste kans op vergoeding:

- Documenteer de schade direct: maak foto’s en video van het dak (van buiten indien veilig) en de schade binnen

- Meld de schade snel: de meeste polissen vereisen melding binnen 3 tot 5 werkdagen

- Neem beperking van schade serieus: tref direct maatregelen (emmers, afdekzeil) – verzekeraars mogen claimen kortten als u niets deed

- Laat een onafhankelijke vochtexpert de schade beoordelen: dit versterkt uw positie tegenover de verzekeraar

- Bewaar alle bonnen: ook voor tijdelijke reparaties en noodmaatregelen

Het belang van een onafhankelijke beoordeling

Verzekeraars sturen hun eigen expert (schade-expert of expertise-bureau) om de claim te beoordelen. Deze expert vertegenwoordigt het belang van de verzekeraar. Het is verstandig een eigen onafhankelijke vochtexpert in te schakelen die uw belangen behartigt.

SKEV-gecertificeerde vochtexperts voeren onafhankelijke vochtinspecties en schadeopnames uit en kunnen u begeleiden bij het claimproces. Vraag gratis een offerte aan — omschrijf uw klacht en een erkend vochtbestrijdingsbedrijf dat gespecialiseerd is in uw probleem neemt contact met u op in uw regio.

{kind=link}